Correção Monetária do Débitos Judiciais Contra a Fazenda Pública

As ações judiciais contra a Fazenda Pública são aquelas em que figura no polo passivo como devedor uma pessoa jurídica de direito público seja federal, estadual ou municipal.

Autor: Edmilson Galvão Publicação: 10/10/2020 Atualização: 28/06/2024

Compartilhe:

Ouça este post em audio!

As ações judiciais contra a Fazenda Pública são aquelas em que figura no polo passivo como devedor uma pessoa jurídica de direito público seja federal, estadual ou municipal.

Com a promulgação da Emenda Constitucional nº 113/2021, o artigo 3º estabeleceu os débitos judiciais contra a Fazenda Pública devem ser corrigidos utilizando a taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC).

Assim, desde a vigência da EC nº 113/2021 em 09 de dezembro de 2021 que os débitos Judiciais Contra a Fazenda Pública são atualizados com base na taxa SELIC.

1 - Art. 1º-F da Lei 9.494/97 e a polêmica sobre a correção monetária

Inicialmente, o artigo 1º-F da Lei 9.494/97, com a redação dada pela Lei 11.960/2009, determinava que, nas condenações impostas à Fazenda Pública, deveriam ser utilizados os índices oficiais de remuneração básica e juros aplicados à caderneta de poupança para a atualização monetária, remuneração do capital e compensação da mora. Isso se dava porque a caderneta de poupança era atualizada pela Taxa Referencial (TR) mais juros remuneratórios de 0,5% ao mês.

No entanto, a constitucionalidade do artigo 1º-F da Lei 9.494/97 passou a ser questionada, alegando-se que feria o princípio da isonomia, uma vez que a atualização monetária e os juros de mora eram mais onerosos quando os créditos eram favoráveis à Fazenda Pública.

Confira também:

- Entenda como funciona Aposentadoria Programada Instituída pela Reforma da Previdência

- Requisito da Aposentadoria Por Idade

- Principais Indexadores de Correção Monetária dos Débitos Judiciais

- A Evolução Histórica da Legislação sobre Aplicação dos Juros no Brasil

- Entenda a difença entre Juros Remuneratórios X Juros Moratóros nos Cálculos Judiciais

2 - Entendimento do STF e aplicação dos índices

Em 20/09/2017, o Supremo Tribunal Federal (STF), no julgamento do Recurso Extraordinário (RE) 870.947, reconhecido com repercussão geral, decidiu que o artigo 1º-F da Lei 9.494/97 era inconstitucional ao determinar a TR como índice oficial para atualização dos débitos contra a Fazenda Pública. Segundo o entendimento firmado, nos débitos decorrentes de relação jurídico-tributária, devem ser aplicados os mesmos juros de mora pelos quais a Fazenda Pública remunera seu crédito tributário, em respeito ao princípio da isonomia previsto no artigo 5º da Constituição Federal.

Em relação aos débitos oriundos de relação jurídica não tributária, o entendimento é diferente. Nesses casos, aplica-se o Índice Nacional de Preços ao Consumidor Amplo Especial (IPCA-E) para a atualização monetária, e os juros moratórios são calculados com base no índice de remuneração da caderneta de poupança, ou seja, 0,5% ao mês.

É importante destacar que o entendimento do STF manteve a aplicação dos juros de mora com base na sistemática da caderneta de poupança para os débitos oriundos de relação jurídica não tributária, garantindo assim uma uniformidade nos critérios de atualização monetária e compensação da mora.

Em resumo, os entendimentos consolidados no julgamento do RE 870.947 pelo STF determinam que a TR não é mais utilizada como índice de correção monetária nos débitos judiciais contra a Fazenda Pública. A utilização do IPCA-E para a atualização monetária e a manutenção dos juros de mora com base na remuneração da caderneta de poupança proporcionam maior segurança jurídica e coerência na aplicação desses índices nos diferentes tipos de débitos envolvendo a Fazenda Pública.

3 - Art. 3º da Emenda Constitucional nº 113/2021 e a utilização da SELIC

Com a promulgação da Emenda Constitucional nº 113/2021, o artigo 3º estabeleceu uma nova metodologia de atualização dos débitos judiciais contra a Fazenda Pública.

Atualmente, de acordo com o disposto na mencionada emenda, os débitos fazendários são corrigidos utilizando a taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC). A SELIC é um indicador financeiro utilizado como referência para diversas operações no Brasil.

A sigla SELIC significa Sistema Especial de Liquidação e de Custódia, que é um sistema utilizado pelo Banco Central do Brasil para o registro e liquidação de operações financeiras no mercado interbancário. Além disso, a SELIC também é utilizada como uma taxa básica para o cálculo de juros em diversas modalidades de investimentos e empréstimos.

A taxa SELIC é determinada pelo Comitê de Política Monetária (COPOM) do Banco Central do Brasil, que se reúne periodicamente para avaliar e definir a taxa de juros a ser utilizada como referência para a economia do país. Essa taxa é atualizada mensalmente e serve como parâmetro para os cálculos de juros e correção monetária em diversos contextos, incluindo os débitos judiciais contra a Fazenda Pública.

Portanto, em virtude do artigo 3º da Emenda Constitucional nº 113/2021, os débitos judiciais contra a Fazenda Pública são atualmente corrigidos pela taxa SELIC acumulada mensalmente, desde a data do vencimento da obrigação até o efetivo pagamento, garantindo a devida atualização monetária, remuneração do capital e compensação da mora nos processos envolvendo a Fazenda Pública.

4 - Comparação entre o IPCA-E e a SELIC

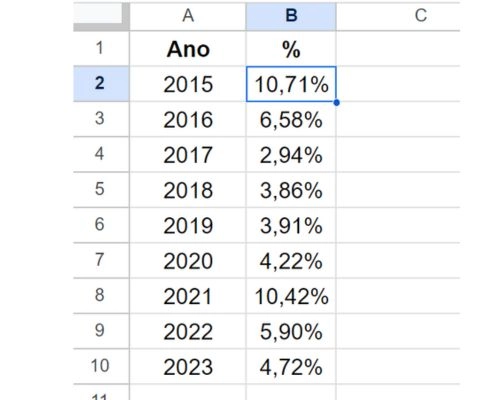

3.2 - Atualização pelo IPCA-E Acumulado entre 2015 até 2023

Considerando ainda um valor de R$ 10.000,00 devido em janeiro de 2015 e pago em dezembro de 2023 utilizaremos agora o IPCA-E acumulado durante este período para calcular o valor atualizado.

Com base nos percentuais do IPCA-E acumulado entre o ano de 2015 até 2023 é necessário transformar esses valores em índices conforme demonstrado a seguir:

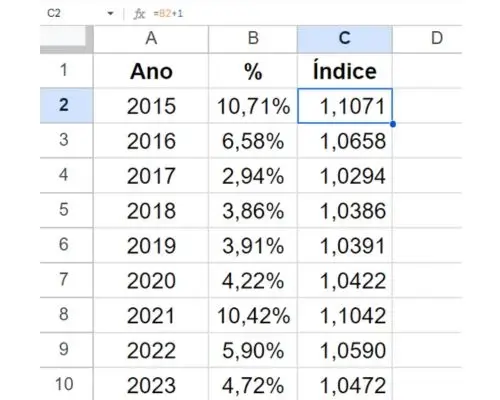

2015:1 + 10,71% = 1,1071

2016: 1 + 6,58% = 1,0658

2017: 1 + 2,94% = 1,0294

2018: 1 + 3,86% = 1,0386

2019: 1 + 3,91% = 1,0391

2020: 1 + 4,22% = 1,0422

2021: 1 + 10,42% = 1,1042

2022: 1 + 5,90% = 1,0590

2023: 1 + 4,72% = 1,0472

O cálculo acima também pode ser realizado com um auxílio de uma planilha eltrônica ficando da seguinte forma:

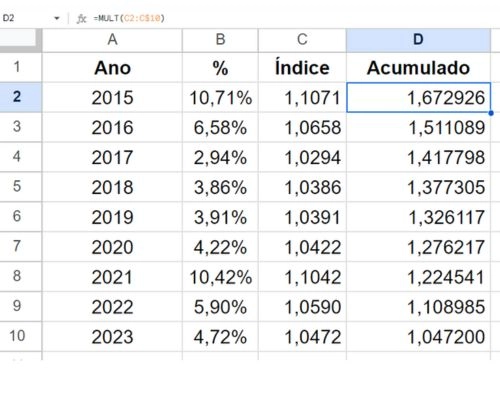

O índice acumulado do IPCA-E entre 2015 até 2023 representa o fator a ser aplicado para realizar a correção monetária do valor nesse mesmo período.

IPCA-E ACUMULADO ENTRE 2015 ATÉ 2023

1,1071 X 1,0658 X 1,0294 X 1,0386 X 1,0391 X 1,0422 X 1,1042 X 1,0590 X 1,0472 = 1,6729

Com um auxílio de uma planilha eltrônica ficando da seguinte forma:

Assim, considerando um débito de R$ 10.000,00 ( dez mil reais) atualizado nesse mesmo período pela o IPCA-E, temos:

VALOR DATUALIZADO EM 2023 = R$ 10.000,00 X 1,6729 = R$ 16.729,00

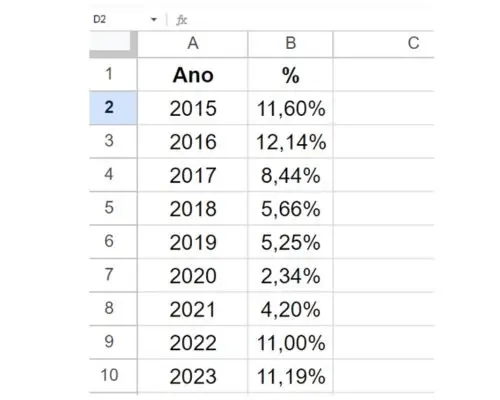

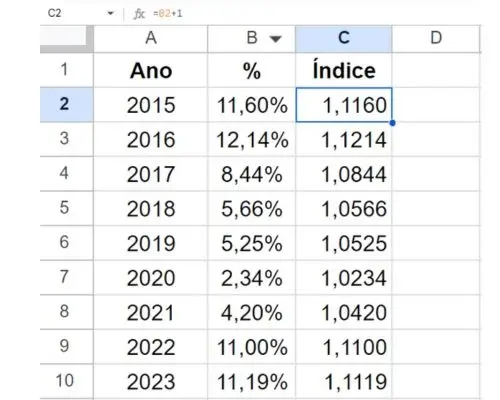

3.3 - Atualização pela SELIC Acumulada entre 2015 até 2023

Para calcular o valor atualizado, multiplicamos o valor original pelo fator de correção correspondente à taxa SELIC acumulada. Vamos calcular o fator de correção:

2015: 1 + 11,60% = 1,1160

2016: 1 + 12,14% = 1,1214

2017: 1 + 8,44% = 1,0844

2018: 1 + 5,66% = 1,0566

2019: 1 + 5,25% = 1,0525

2020:1 + 2,34% = 1,0234

2021:1 + 4,20% = 1,0420

2022:1 + 11,00% = 1,11

2023: 1 + 11,19% = 1,1119

Com um auxílio de uma planilha eltrônica obtemos o seguinte resultado:

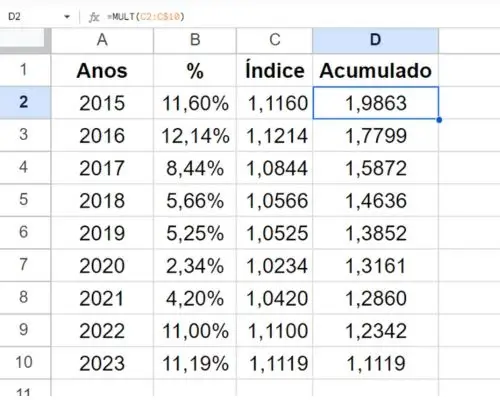

O índice acumulado da taxa SELIC entre 2015 até 2023 representa o fator a ser aplicado para realizar a correção monetária dos débitos em favor da fazenda pública nesse mesmo período.

SELIC ACUMULADA ENTRE 2015 ATÉ 2023 =

1,1160 X 1,1214 X 1,0844 X 1,0566 X 1,0525 X 1,0234 X 1,0420 X 1,1100 X 1,1119 = 1,9863

Com um auxílio de uma planilha eltrônica ficando da seguinte forma:

Assim, considerando um débito de R$ 10.000,00 ( dez mil reais) atualizado nesse mesmo período pela SELIC, temos:

VALOR DEVIDO EM 2023 = R$ 10.000,00 X 1,9863 = R$ 19.863,00

Em resumo, considerando o valor de R$ 10.000,00 atualizado por diferentes índices (IPCA-E e SELIC) acumulado entre os anos de 2015 até 2023 temos os seguintes resultados:

IPCA-E:R$ 16.729,00

SELIC:R$ 19.863,00

É sempre aconselhável que na hora de requerer um benefício previdenciário o segurado procure um advogado especialista em direito previdenciário. Com o auxílio deste profissional o segurado terá maiores chances de êxito tendo em vista a burocrácia que hoje existe nos órgãos de previdência do país.

Os segurados que tiverem dúvidas sobre os benefícios da previdência social podem buscar a orientação de um advogado previdenciário.

Com a realização de um bom Planejamento Previdenciário é possível identificar também quais os melhores caminhos para a aposentadoria do segurado.

Escrito por:

Possui mais de 8 anos de experiência atuando como perito contábil do juízo em varas da Justiça Federal, Estadual e da Justiça do Trabalho além de atuar como consultor em matéria de cálculos judiciais para Escritórios de Advocacia, Empresas e Advogados.

20/12/2021

20/12/2021

01/09/2024

01/09/2024

01/09/2024

01/09/2024

01/09/2024

01/09/2024

01/09/2024

01/09/2024

06/09/2024

06/09/2024

07/09/2024

07/09/2024

07/09/2024

07/09/2024

07/09/2024

07/09/2024

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

12/09/2024

12/09/2024

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

06/09/2024

06/09/2024

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021

20/12/2021