Aplicação da Correção Monetária em Débitos na Justiça

Os temas que envolvem a aplicação da correção monetária têm sido fontes de calorosas discussões na justiça.

Autor: Edmilson Galvão Publicação: 21/06/2024 Atualização: 28/06/2024

Compartilhe:

Ouça este post em audio!

1. Correção monetária em cálculos em favor da Fazenda Pública

Atualmente, os débitos em ações em favor da Fazenda Pública, tanto de natureza tributária quanto não-tributária, são atualizados pela **Taxa SELIC** (Sistema Especial de Liquidação e de Custódia). A aplicação da SELIC para esses débitos está fundamentada na legislação específica e em decisões judiciais.

A Lei 10.522/2002 em seu Art. 13: estabelece que os débitos para com a Fazenda Nacional, quando não pagos nos prazos legais, são atualizados pela Taxa SELIC. O texto legal menciona especificamente que os valores devidos são acrescidos de juros equivalentes à taxa SELIC acumulada mensalmente, além de uma taxa adicional de 1% no mês do pagamento.

O Supremo Tribunal Federal - STF no julgamento do Recurso Extraordinário (RE) 870947 com repercussão geral reconhecida, firmou entendimento de que a aplicação da TR (Taxa Referencial) para atualização de débitos contra a Fazenda Pública é inconstitucional. O tribunal determinou a aplicação do IPCA-E para a atualização monetária e da taxa de juros da caderneta de poupança (0,5% ao mês) para débitos não tributários, enquanto para débitos tributários deve ser aplicada a SELIC.

O Sistema Especial de Liquidação e de Custódia é o depositário central dos títulos que compõem a dívida pública federal interna de emissão do Tesouro Nacional.

A SELIC é apurada a partir das transações desses títulos e serve como referência para a política monetária nacional.

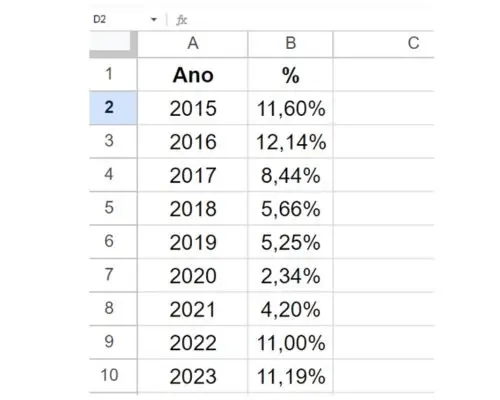

2. Atualização pela SELIC Acumulada entre 2015 até 2023

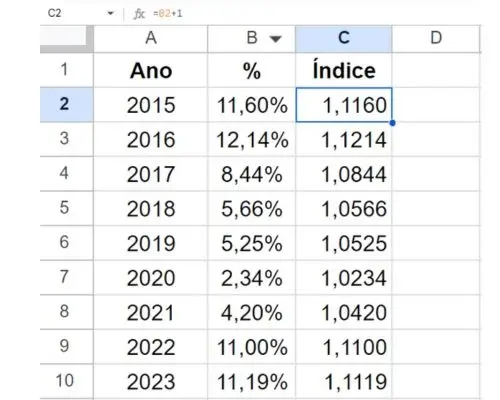

Para calcular o valor atualizado, multiplicamos o valor original pelo fator de correção correspondente à taxa SELIC acumulada. Vamos calcular o fator de correção:

2015

1 + 11,60% = 1,1160

2016

1 + 12,14% = 1,1214

2017

1 + 8,44% = 1,0844

2018

1 + 5,66% = 1,0566

2019

1 + 5,25% = 1,0525

2020

1 + 2,34% = 1,0234

2021

1 + 4,20% = 1,0420

2022

1 + 11,00% = 1,11

2023

1 + 11,19% = 1,1119

Com um auxílio de uma planilha eltrônica obtemos o seguinte resultado:

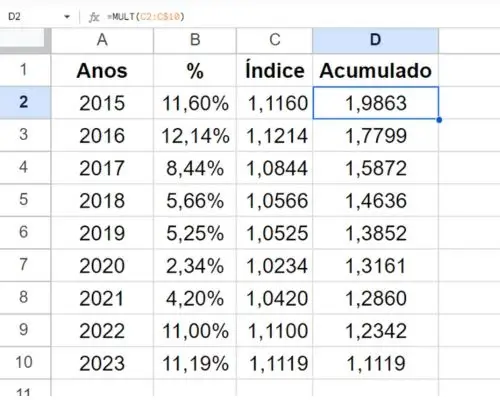

O índice acumulado da taxa SELIC entre 2015 até 2023 representa o fator a ser aplicado para realizar a correção monetária dos débitos em favor da fazenda pública nesse mesmo período.

SELIC ACUMULADA ENTRE 2015 ATÉ 2023 =

1,1160 X 1,1214 X 1,0844 X 1,0566 X 1,0525 X 1,0234 X 1,0420 X 1,1100 X 1,1119 = 1,9863

Com um auxílio de uma planilha eltrônica ficando da seguinte forma:

Assim, considerando um débito de R$ 10.000,00 ( dez mil reais) atualizado nesse mesmo período pela SELIC, temos:

VALOR DEVIDO EM 2023 = R$ 10.000,00 X 1,9863 = R$ 19.863,00

Escrito por:

Possui mais de 8 anos de experiência atuando como perito contábil do juízo em varas da Justiça Federal, Estadual e da Justiça do Trabalho além de atuar como consultor em matéria de cálculos judiciais para Escritórios de Advocacia, Empresas e Advogados.

20/12/2021

20/12/2021